Каждый владелец транспортного средства (ТС) в нашей стране Согласно ФЗ 25.04.2002 N 40-ФЗ (ред. от 02.07.2021), должен ежегодно приобретать полис автогражданки, но многие не знают, как рассчитать автостраховку ОСАГО самостоятельно.

Высчитывать, расшифровывать и проверять цену автостраховки надо уметь, чтобы не переплатить при покупке полиса. Из другой нашей статьи вы можете узнать, как вернуть ОСАГО с минимальными потерями.

- Чем регламентируется расчет ОСАГО

- Как рассчитать стоимость ОСАГО самостоятельно

- ТБ – базовый тариф

- КТ – территориальный коэффициент

- КБМ – бонус-малус

- КВС – коэффициент возраста и стажа

- КО – коэффициент открытости

- КС – коэффициент сезонности и КП – коэффициент пользования

- КМ – коэффициент мощности

- Примеры самостоятельного расчета ОСАГО

- Максимальная стоимость ОСАГО

- Что делать, если страховая навязывает дополнительные услуги

Чем регламентируется расчет ОСАГО

Стоимость автогражданки определяется Законом от 25.04.02 № 40-ФЗ об автостраховании и указаниями Центробанка от № 5515-У от 28.07.20 г. В августе 2020 года были приняты поправки в законодательство, и теперь нарушители ПДД покупают автостраховки дороже. В 2021 году рассмотрение передан новый законопроект, позволяющий существенно понижать и повышать сумму страховой премии в зависимости от числа нарушений ПДД.

С августа 2021 года не нужно предъявлять диагностическую карту, чтобы застраховаться. Но, если хозяин автомобиля, не прошедшего техосмотр, станет виновником аварии, страховщики выставят регрессное требование – придется возместить сумму выплат по автогражданке или стоимость ремонта пострадавшей машины.

С августа 2021 года электронные полисы начали действовать сразу, а не через 72 часа, как раньше. Возврат ОСАГО теперь тоже возможен онлайн.

Как рассчитать стоимость ОСАГО самостоятельно

Общая стоимость страховой премии рассчитывается, согласно п. 12 Приложения 4 к указаниям ЦБ, по формуле = ТхКТхКБМхКВСхКОхКС(КП)хКМ. Буквами обозначаются коэффициенты калькуляции, из которых состоит итоговая цена автогражданки.

Центробанк отменил два коэффициента, которые раньше учитывались при автостраховании:

- КПР – для ТС с прицепом.

- КН – коэффициент нарушений.

Рассмотрим каждый коэффициент, применяемый в расчете.

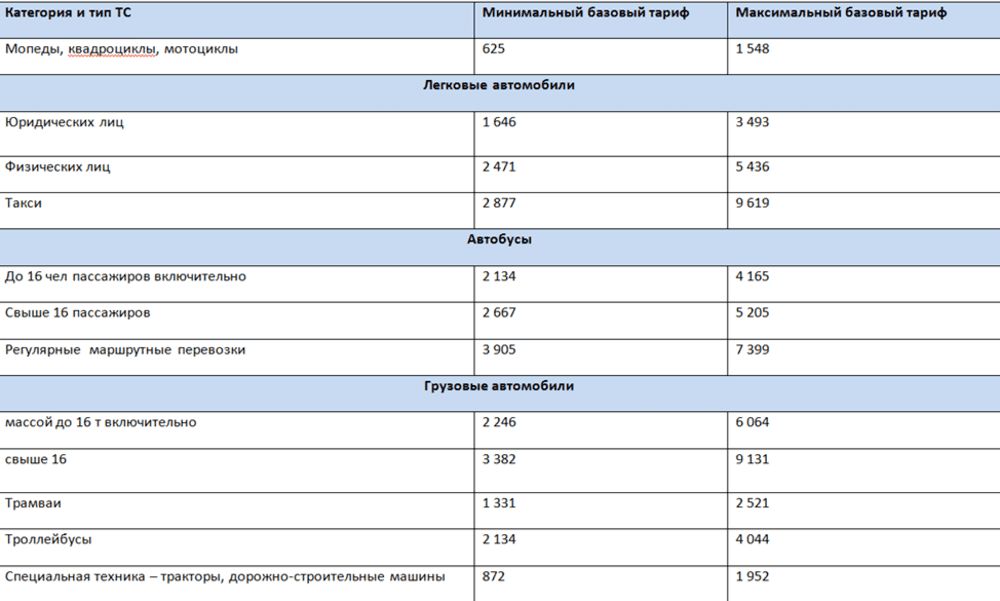

ТБ – базовый тариф

Базовый тариф – основная сумма автостраховки. Ее размер уменьшается или увеличивается в зависимости от безаварийности вождения, возраста водителя, его стажа управления ТС, места регистрации ТС и других факторов.

До 2020 года этот тариф определялся только маркой автомобиля. В августе 2020 Центробанк установил ценовой коридор, и базовая цена автостраховки для разных водителей стала различаться. Для злостных нарушителей ПДД она максимальна, а тех, кто ездит аккуратно – минимальна. Актуальная тарифная вилка опубликована в Приложении №1 к Указаниям ЦБ № 5515-У от 28.07.20 г.

Страховщикам разрешили учитывать иные факторы, то есть определять категории водителей, по которым проводится минимум выплат. Например, если компания считает, что виновниками аварий редко становится мужчины в возрасте 30-40 лет, она может снизить для них базовую стоимость.

Поэтому теперь в разных автостраховщиков цена автогражданки различается.

КТ – территориальный коэффициент

Показатель зависит от региона и населенного пункта, где зарегистрировано транспортное средство. Больше всех приходится платить автовладельцам в крупных городах, где КТ доходит до 1,9. Для глубинки этот показатель меньше. Например, в Ямало-Ненецком АО и Еврейской АО он низкий – всего 0,64. Здесь можно застраховать автомашину примерно в три раза дешевле.

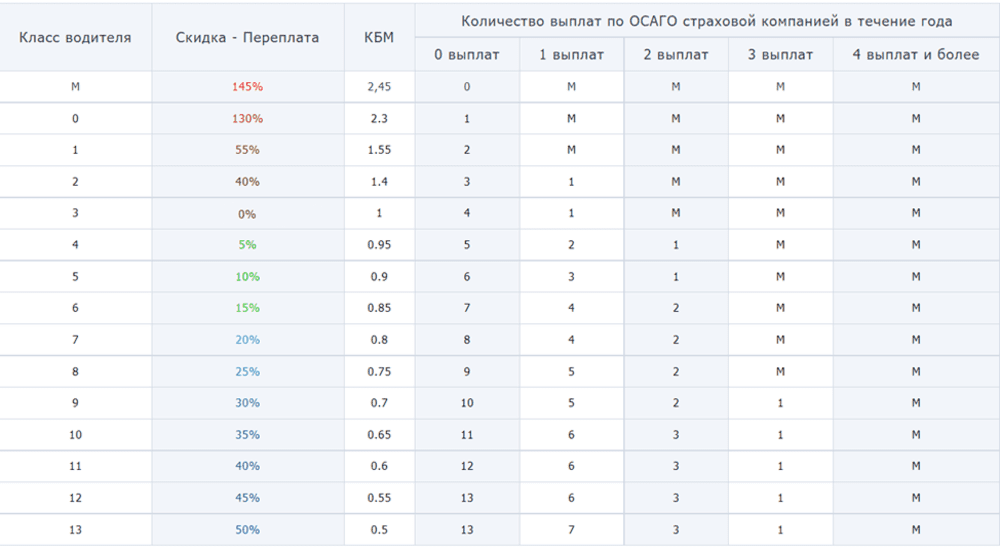

КБМ – бонус-малус

Этот коэффициент формируется и высчитывается, исходя из от числа ДТП по вине конкретного водителя, по которым автостраховщики проводили выплаты. Чем чаще они делаются, тем выше КБМ и дороже автогражданка. ДТП, в которых виновно другое лицо, не считаются.

Согласно Приложению 2 к Указанию ЦБ № 5515-У от 28.07.20 г., неопытному водителю сразу после окончания автошколы присваивается третий класс, который ежегодно повышается при безаварийной езде.

Параллельно увеличивается скидка на автогражданку. Водитель, по вине которого страховая ни разу не платила, через 10 лет получает 13 класс и возможность оформлять автогражданку с 50% бонусом. Для страховок без ограничения КБМ принимается равным единице.

Подробнее о КБМ можно почитать в нашей статье «Коэффициент КБМ в ОСАГО».

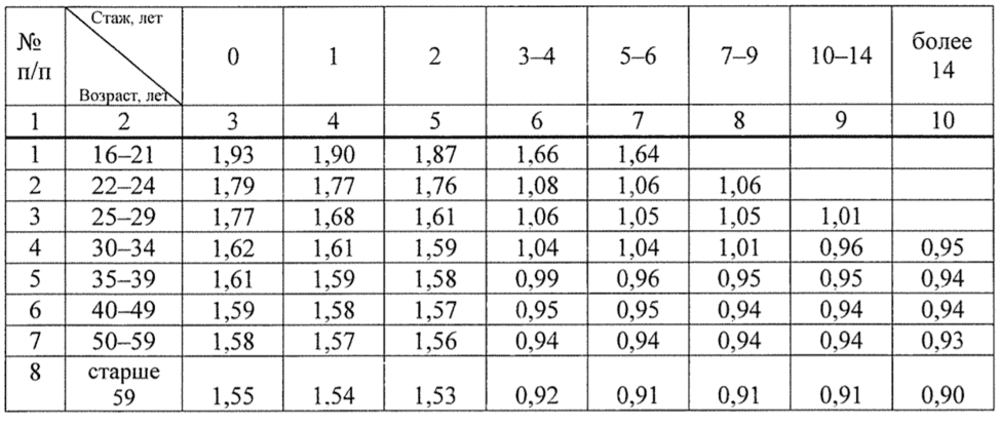

КВС – коэффициент возраста и стажа

Мало кто знает, что такое КВС в полисе ОСАГО и как он расшифровывается. Так называется коэффициент возраст/стаж, который рассчитывается, исходя из числа лет с момента получения водительского удостоверения и паспортного возраста. Наличие автомобиля, лишения прав, и другие факторы на показатель не влияют. Актуальные данные по КВС указаны Приложении 2 документу ЦБ от 28.07.20 г.

Для страховок без ограничения КВС принимается равным 1.

КО – коэффициент открытости

Показатель зависит от количества лиц, вписанных в полис. Если их число ограничено, КО равен единице, а при оформлении ОСАГО без ограничений он составит:

- для юридических лиц – 1,97;

- для физических лиц – 1,94.

КС – коэффициент сезонности и КП – коэффициент пользования

КС и КП зависят от количества месяцев эксплуатации автомобиля в году. КС применяется для транспорта, зарегистрированного на территории России, а КП – для иностранных ТС.

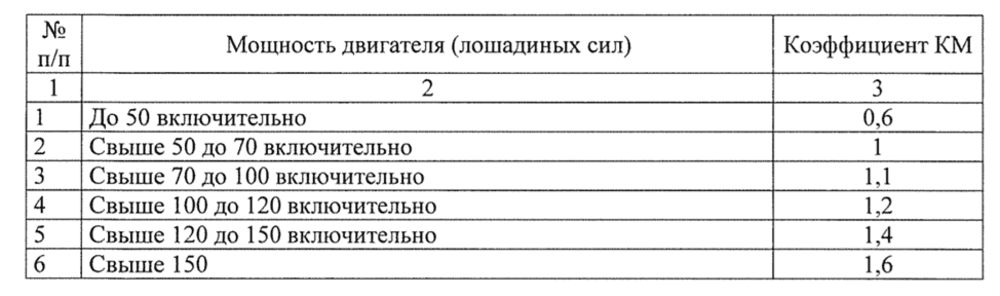

КМ – коэффициент мощности

Этот показатель меняется в зависимости от мощности двигателя авто. Чем она больше, тем дороже обойдется автогражданка.

Примеры самостоятельного расчета ОСАГО

Пример 1

37-летний владелец автомобиля мощностью двигателя 102 л.с. с 15-летним водительским стажем решил застраховать свое авто на год. Проживает в Москве, виновником аварий никогда не был.

Применяем формулу расчета:

К такому законопослушному гражданину страховая компания применит нижнюю границу базового тарифа – 2471 руб.

Бонус-малус для него будет равен 0,5, а КВС — 0,94.

- КТ для Москвы =1,9.

- КС =1.

- КМ для автомобиля в 102 л.с. = 1,2.

Общая стоимость полиса = ТБхКТхКБМхКВСхКОхКС(КП)хКМ.

2471х1,9х0,5х0,94х1х1х1,2 = 2647,92 руб.

Пример 2

Этот же автовладелец хочет вписать в полис жену в возрасте 30 лет, которая за рулем всего 5 лет. За это время у нее не было аварий и злостных нарушений ПДД. Базовый тариф минимальный, КВС = 1,04, КБМ = 0,75.

Согласно положениям п. 5 и 10 Приложения № 4 к Указанию Центробанка от 28.07.20 г., если в полис вписаны два или более водителя, при расчетах берутся показатели, дающие меньшую скидку. Это означает, что КБМ и КВС надо рассчитывать по максимальному значению, т.е. по показателям жены, которую он вносит в список лиц, допущенных к управлению ТС.

Подсчитаем стоимость автогражданки:

2471х1,9х0,75х1,04х1х1х1,2 = 4394,43 руб.

Пример 3

Этот же автовладелец решил застраховать машину без ограничений. В такую страховку не входит список допущенных лиц – управлять ей может любой, имеющий водительское удостоверение с нужной категорией.

В этом случае ему придется заплатить:

2471х1,9 х1х1х1,94 х1 х1,2 = 10929,73 руб.

По этому принципу каждый может сам посчитать автостраховку.

Максимальная стоимость ОСАГО

Больше всего придется заплатить молодым жителям крупных городов с небольшим стажем на мощных авто. Сумма автостраховки значительно вырастет, если небрежно относиться к соблюдению правил и провоцировать аварии. Если более четырех раз стать виновником ДТП и грубо нарушать ПДД, цена автогражданки будет внушительной:

5436х1,9х2,45х1,93х1,6 = 78140,54 руб.

Несмотря на такие большие суммы, многие страховые компании под разными предлогами отказывают нарушителям и новичкам. В этом случае нужно жаловаться в Союз автостраховщиков и Центробанк.

Что делать, если страховая навязывает дополнительные услуги

Жалобу в Союз автостраховщиков и ЦБ РФ надо писать, если при оформлении полиса навязывают дополнительные услуги – страхование жизни, имущества и т.д. Доказательством служат видеозаписи, свидетельские показания или письменный отказ.

Обязательно проверьте расшифровку суммы страховой премии и прочтите документы. Иногда менеджеры рассчитывают цену без учета положенных скидок или оформляют лишние полисы, даже не спрашивая клиента.

Хороший способ избежать дополнительных услуг – застраховаться онлайн. Тогда никто никаких услуг навязывать не будет. Практически на всех сайтах автостраховщиков есть калькулятор, позволяющий узнать, сколько стоит ОСАГО в конкретном случае.

Читайте также:

- Подготовка к сдаче экзаменов на права

- День сдачи Экзамена

- Основные ошибки при сдаче экзамена

- Советы начинающим водителям

- Законы дороги или Сборник неофициальных ПДД

- Перечень документов, необходимых для поступления

Оценить статью: