Водителей при оформлении автогражданки волнует вопрос, что такое КВС в полисе ОСАГО. Этот коэффициент расшифровывается, как возраст-стаж. Чем моложе лицо, допущенное к управлению (ЛДУ), и меньше стаж вождения, тем дороже обойдется страховка.

Коэффициент возраст-стаж постоянно меняется, и сейчас Центробанк опять поднял вопрос об увеличении стоимости страховки для молодых и неопытных водителей. Поэтому для тех, кто недавно сел за руль, ОСАГО может стать еще дороже.

Что такое КВС, его роль в расчете ОСАГО

КВС – один из коэффициентов, меняющих стоимость полиса автогражданки. Коэффициент считается повышающим – увеличение базового тарифа для некоторых категорий достигает 80-90%. Скидки небольшие – максимальный показатель 0,9 дает всего 10%.

В отличие от других показателей, влияющих на стоимость ОСАГО, КВС не зависит от марки машины, количества аварий и места регистрации авто. На него влияют только паспортный возраст и стаж с момента выдачи первого водительского удостоверения.

При расчетах не важно, водил ли человек автомобиль, менял ли удостоверение, лишали ли его прав. Не играет роли даже наличие или отсутствие автомобиля. У того, кто 20 лет провел за рулем и того, кто просто имел водительское удостоверение, коэффициент будет одинаковым. Он не поменяется и при смене страховой компании.

Как определить КВС

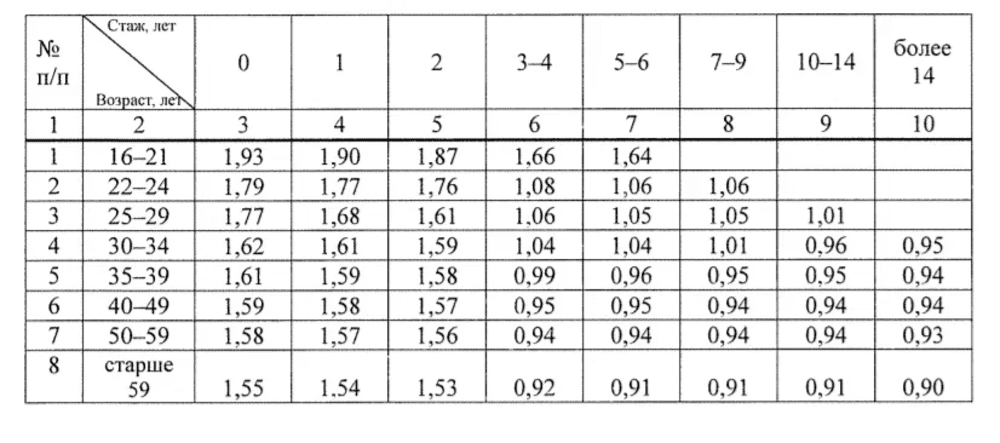

Этот коэффициент заработал одним из первых еще в 2003 году. С тех пор он постоянно менялся, и сейчас показатели КВС регламентируются указанием Центробанка №5515-у от 28.07.20г.

Из таблицы видно, что выше всего этот коэффициент у молодых людей, недавно севших за руль или имеющих небольшой стаж. У них показатель выше базового на 98%, что значительно повышает стоимость страховки. При увеличении стажа КВС снижается и становится минимальным через 14 лет.

Прослеживается возрастное различие. У пожилых водителей даже наименьший показатель ниже, чем у молодых. Верхней возрастной границы нет, поэтому можно сесть за руль в любом возрасте, если это позволит состояние здоровья и разрешит медкомиссия.

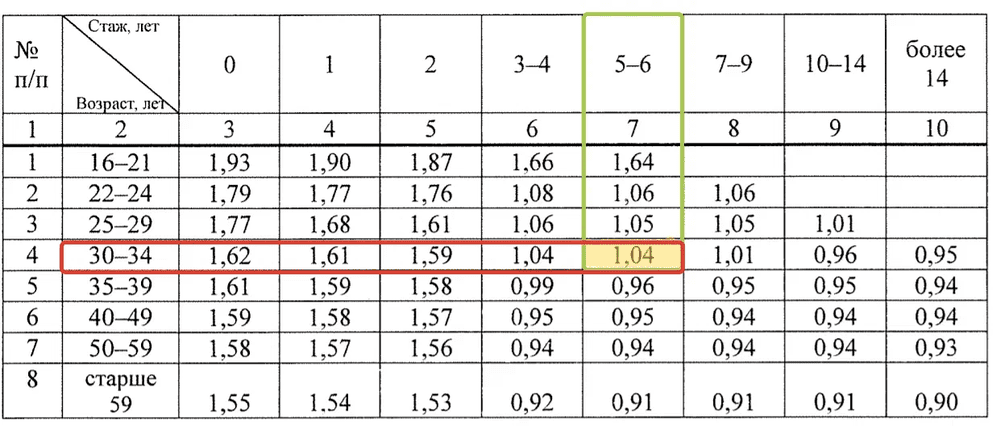

Определить свой КВС несложно. Для этого нужно найти в таблице точку пересечения возраста и стажа – это и будет искомое число. Например, для водителя 35 лет, который за рулем 6 лет, КВС составит 1,04. Значит, его базовый тариф увеличится на 4%.

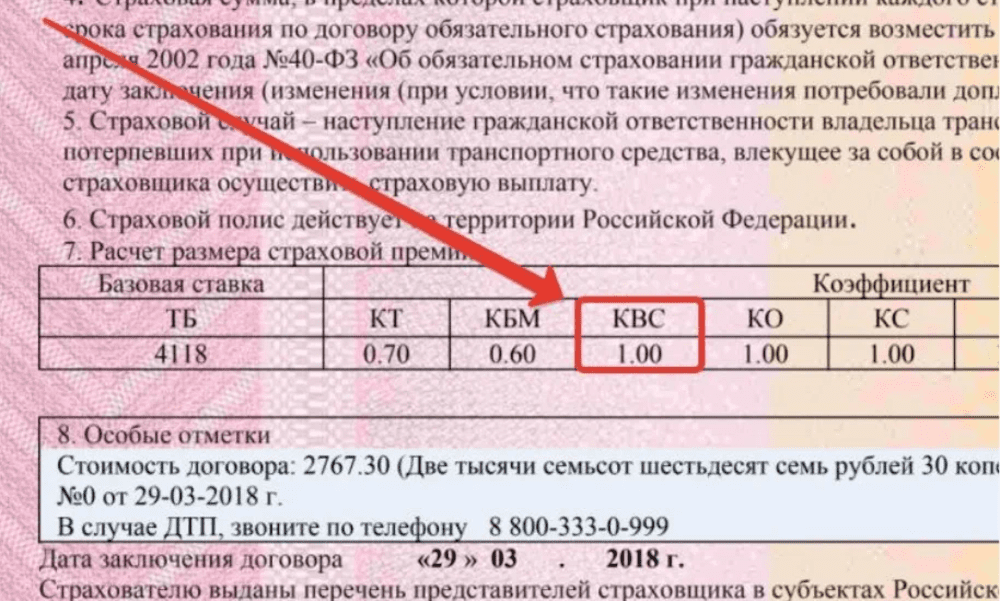

Если хотите узнать, правильно ли учтен этот фактор при оформлении ОСАГО, сравните данные из таблицы с полисом. Для этого найдите раздел расчета размера страховой премии. Указанное там значение должно совпасть с табличным. Заодно проверьте другие коэффициенты – территориальный (КТ), бонус-малус (КБМ), сезонность (КС). Не будет лишним просмотреть и остальные данные, чтобы не пропустить ошибку.

Нюансы определения КВС

- Последние указания Центробанка №5515-у от 28.07.20г. облегчили жизнь водителям ТС, зарегистрированным в иностранных государствах. Раньше коэффициент для них был равен 1,7, что значительно увеличивало стоимость страховки. С 2020 году для расчета берется КВС=1, а стоимость ОСАГО рассчитывается на общих основаниях.

- Стаж иностранных водителей, не получивших водительское удостоверение в нашей стране, признается нулевым. Страховку они оплачивают как новички. Это правило распространяется даже на немолодых иностранцев, давно получивших удостоверение.

- Для водителя с правом управления несколькими категориями транспортных средств КВС рассчитывается отдельно по каждой. Это означает, что допущенное лицо может иметь разные показатели для страховок на грузовой и легковой автомобиль.

- Если к управлению автомобилем допущены несколько лиц, страховка рассчитывается по самому высокому КВС. Раньше это положение распространялось только на автомобили, принадлежащие физическим лицам. Теперь его распространили и на юридических лиц.

- Последние указания Центробанка увеличили КВС для юридических лиц. Теперь он равен 1,8, то есть стал на 80% выше.

В каких случаях не применяется КВС

Этот коэффициент не применяется при страховании прицепов, полуприцепов, роспусков. При расчете стоимости страховки остальных транспортных средств, согласно новым указаниям ЦБ, КВС учитывается.

Можно ли скорректировать КВС

Коэффициент возраст-стаж пригодится корректировать из-за ошибок при внесении клиента в базу. Поскольку это показатель дает минимальную скидку даже опытным водителям, страховщики редко его искажают намеренно. Причины несоответствий – человеческий фактор и программные сбои.

Чаще всего ситуация возникает при смене водительского удостоверения из-за смены фамилии. Страховщики забивают дату не первоначального получения прав, а выдачи документов на новые паспортные данные. Ошибки бывают и при плановой смене водительского удостоверения и из-за технических проблем в системе АИС РСА.

Вопрос можно решить, не выходя из дома. Напишите претензию на сайт страховой компании, приложите скан паспорта, водительского удостоверения и последнего полиса. Многие компании принимают такие жалобы по «горячим линиям». Через некоторое Вам перезвонят или напишут на электронную почту с просьбой написать заявление и указать реквизиты для возврата денежных средств.

Можно передать документы непосредственно в офисе страховой или отправить им претензию почтой. В большинстве случаев этого достаточно.

Если страховщики не реагируют, нужно оставить жалобу на сайте РСА в разделе обращений или написать по адресу 115093, Москва, ул. Люсиновская, дом 27, строение 3. Согласно Закону об обращениях граждан № 59-ФЗ от 02.05.06, ответ на жалобу должен прийти в течение 30 дней.

Сумму корректируют при изменении состава лиц, допущенных к управлению ТС:

- При добавлении в страховку молодого водителя нужно доплатить разницу в коэффициенте. Она может быть существенной, поскольку КВС для начинающих на 93% выше, чем для водителей со стажем.

- При исключении из страховки допущенного лица с нулевым или небольшим стажем пересчитывают страховую премию за срок до окончания срока действия полиса. Разницу возвращают владельцу ТС или доверенному лицу.

КВС при неограниченной страховке

При приобретении открытой страховки с неограниченным числом допущенных лиц КВС принимается равным единице. Этот показатель не зависит от числа водителей, их возраста и стажа.

Сэкономить таким образом при страховке автомобилей, которыми управляют молодые люди, не удастся. Коэффициент КВС напрямую связан с коэффициентом ограничения (КО), который нивелирует разницу:

- При неограниченной страховке КВС будет равен единице, а КО= 1,94.

- При оформлении ограниченного полиса на автомобиль, которым управляют молодые люди, ситуация поменяется, но итоговая сумма не изменится. КВС будет равен 1,94, а КО = 1.

Поэтому оформлять страховку без ограничений рекомендуется только при реальной необходимости:

- на автомобили такси и каршеринга;

- на служебные автомашины, за которыми не закреплены конкретные шоферы;

- на транспорт автобусных парков, курьерских и почтовых служб.

Открытая страховка удобна большим семьям, где на несколько человек всего одна машина. Она подойдет жителям удаленных районов, которым сложно при необходимости приехать и вписать в полис еще одного водителя. Но оформлять ее из-за желания сэкономить на КВС неразумно.

Молодым людям открытая страховка невыгодна еще и тем, что на это время им не начисляется другой важный коэффициент – КБМ.

Советы, рекомендации

- Страховые компании часто отказывают водителем с большим показателем КВС. В этой ситуации нужно писать жалобу в РСА. Жаловаться надо и в случае, если из-за высокого показателя клиенту навязывают страхование жизни и здоровья.

- Иногда страховые не хотят продавать полисы ОСАГО мотоциклистам. Нужно настоять на своем. Страховая обязана рассчитать высокий коэффициент, но отказать в продаже страховки не имеет права.

При получении полиса обязательно проверьте данные не только КВС, но и других коэффициентов. Это сэкономит время и деньги.

Читайте также:

- Подготовка к сдаче экзаменов на права

- День сдачи Экзамена

- Основные ошибки при сдаче экзамена

- Советы начинающим водителям

- Законы дороги или Сборник неофициальных ПДД

- Перечень документов, необходимых для поступления

Оценить статью: