На стоимость ОСАГО влияет коэффициент КБМ, поэтому многих водителей интересует, что это и от чего он зависит. КБМ расшифровывается, как бонус-малус, что в переводе с латыни означает хороший-плохой. Это точно отражает суть – чем лучше клиент страховой ведет себя на дороге и чем реже становится виновником ДТП, тем ниже его КБМ и дешевле полис автогражданки.

К сожалению, менеджеры-страховщики часто занижают бонусный коэффициент, чтобы дороже продавать полисы. Поэтому желательно КБМ просчитать самостоятельно до оформления ОСАГО.

Что такое КБМ

КБМ – коэффициент, который увеличивается после каждой выплаты по ДТП, связанной с конкретным лицом, допущенным к управлению (ЛДУ). Параллельно росту бонуса-малуса повышается стоимость полиса у виновника аварии. Это помогает страховым компаниям компенсировать убытки от недисциплинированных клиентов.

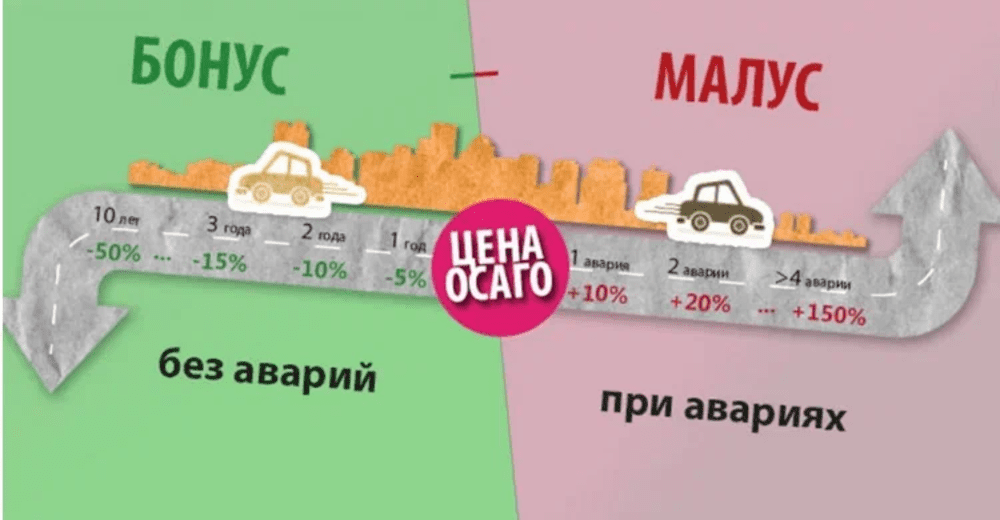

У тех, кто не провоцирует дорожные происшествия, показатель ежегодно снижается на 0,05 пункта, а стоимость автогражданки уменьшается на 5%. Клиенты, которые не были виновны в ДТП в течение 10 лет, страхуются с 50% скидкой.

При расчетах учитываются только аварии, в которых страховая возместила убытки пострадавшей стороне. Аварии, в которых клиент не виноват или участники все решили на месте без ГИБДД, не учитываются.

С 2008 года показатель не обнуляется при смене машины, а с 2013 – при переходе в другую страховую. Все данные вносятся общую базу, и право на скидку не теряется. Ежегодно 1 апреля данные пересчитывают. Проверить коэффициент можно на сайте автостраховщиков – РСА.

Как рассчитывается КБМ

На бонус-малус влияют следующие факторы:

- Класс водителя – новичкам после получения водительского удостоверения присваивается третий класс и КБМ=1. Если не становиться виновником аварий, класс ежегодно будет расти, а КБМ– уменьшаться.

- Число страховых выплат – чем чаще страховая платит на конкретного клиента, тем сильнее растут КБМ и цена полиса.

- Показатели нескольких ЛДУ – если в страховку вписаны два или более лица, расчет ведется считается по самому высокому значению.

- Особенности страховки – такси и другие коммерческие автомобили часто страхуют без ограничений. В этом случае ОСАГО, согласно указанию Банка РФ от 28.07.20 г. № 5515 считается по базовому тарифу. Скидок здесь не предусмотрено, а бонус-малус равен единице.

Во всех случаях показатель рассчитывается одинаково. Стартовым уровнем считается единица, а за каждый безаварийный год из нее вычитают 0,05 пунктов. В случае аварии показатель увеличивается. Насколько он вырастет, можно посмотреть в таблице ниже.

Где проверять КБМ

Проверить этот показатель можно на сайте автостраховщиков – РСА. Введите в специальную форму имя, фамилию, отчество, дату рождения, серию и номер водительского удостоверения. Укажите текущее число. Сайт выдаст сведения о бонусе–малусе, номере и серии текущего полиса ОСАГО, дате окончания страховки и наименовании компании – страховщика.

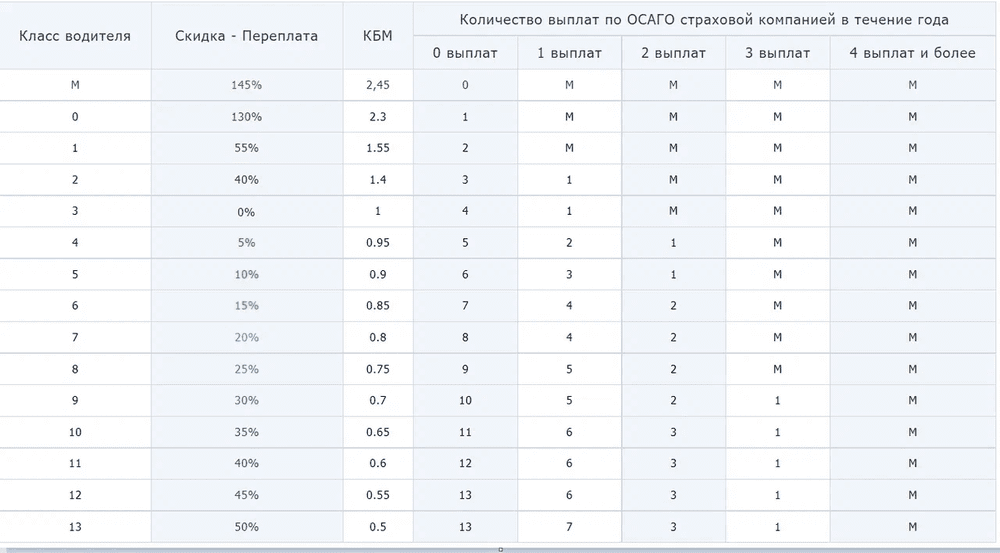

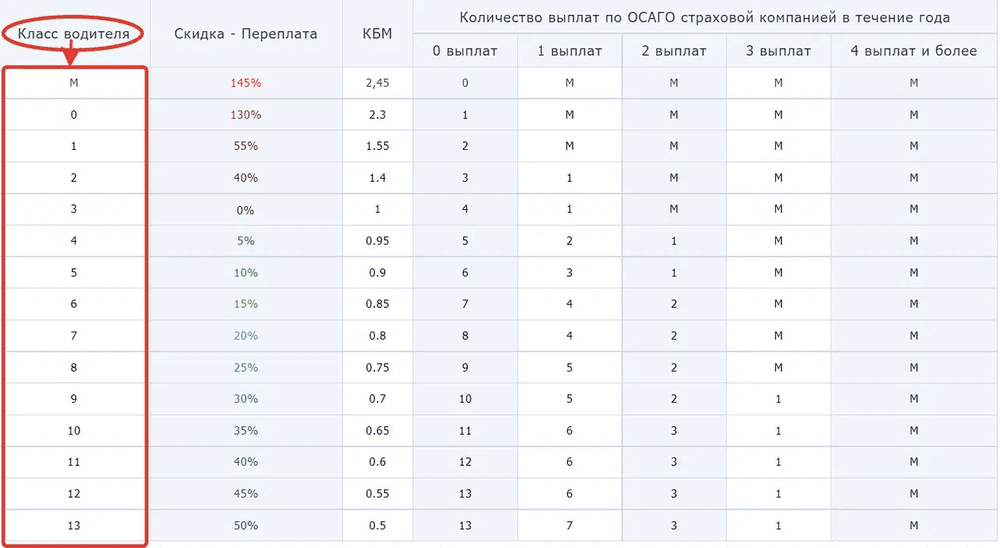

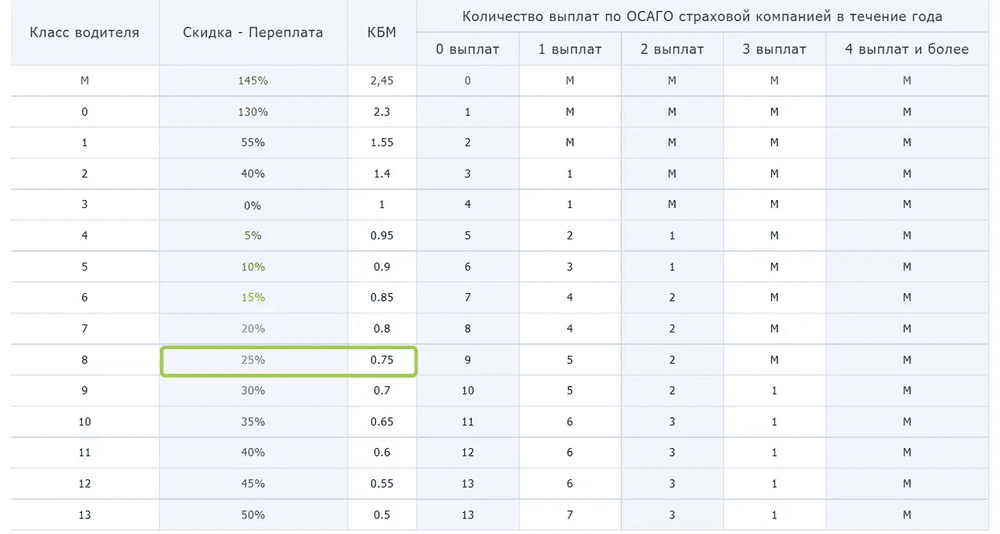

Таблица коэффициентов на 2021год

В таблице указаны классность ЛДУ, показатель КБМ, скидка/надбавка при оформлении автогражданки. По ней можно проанализировать изменения показателя при попадании в аварию и безаварийной езде. Документ поможет при подсчете стоимости договора страхования.

Классы водителей в таблице КБМ

Коэффициент бонус-малус напрямую связан с классом водителя. Чем выше классность, тем он ниже и меньше стоимость автогражданки. После каждого года безаварийной езды класс ЛДУ повышается на один пункт.

Всего существует 15 водительских классов:

- Минимальный, нулевой, первый и второй – присваивают клиентам, часто становящимся виновными в дорожных происшествиях. Бонус-малус у них высокий – 1,4–2,45, поэтому цена страховки выше базовой.

- Третий получают выпускники автошкол, ни разу не страховавшие транспорт. Скидок и наценок по ОСАГО для них не предусмотрено.

- От 4 до 13 – присваивается лицам, имеющим опыт безаварийной езды. Они страхуют автотранспорт дешевле.

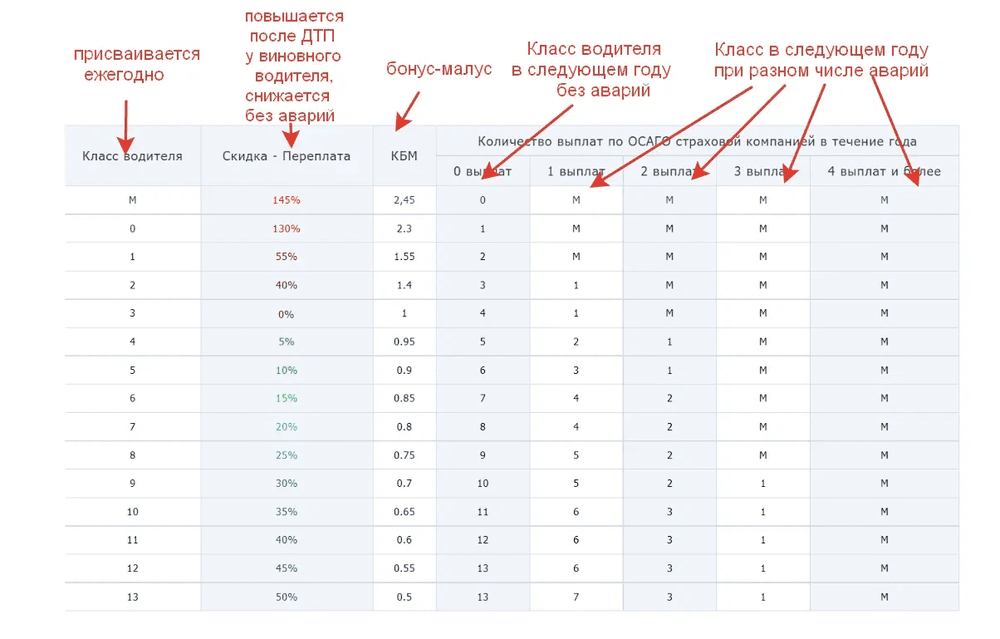

Как пользоваться таблицей для расчета КБМ

- В первой графе указывается класс, который можно высчитать, зная свой безаварийный стаж.

- Во второй указывается скидка/надбавка при покупке автогражданки. Чем выше классность, тем ощутимее бонус.

- В третьей графе указан бонус–малус (КБМ).

- В четвертой – класс, который будет присвоен через год безаварийной езды.

- В остальных – изменения класса после 1, 2, 3, 4 и более выплат. Чем больше страховых случаев возникнет, тем существеннее будет понижение и дороже обойдется ОСАГО.

Зная даже один показатель, можно посмотреть, чему равны другие, и понять, как изменится стоимость страховки при безаварийной езде и в случае аварии.

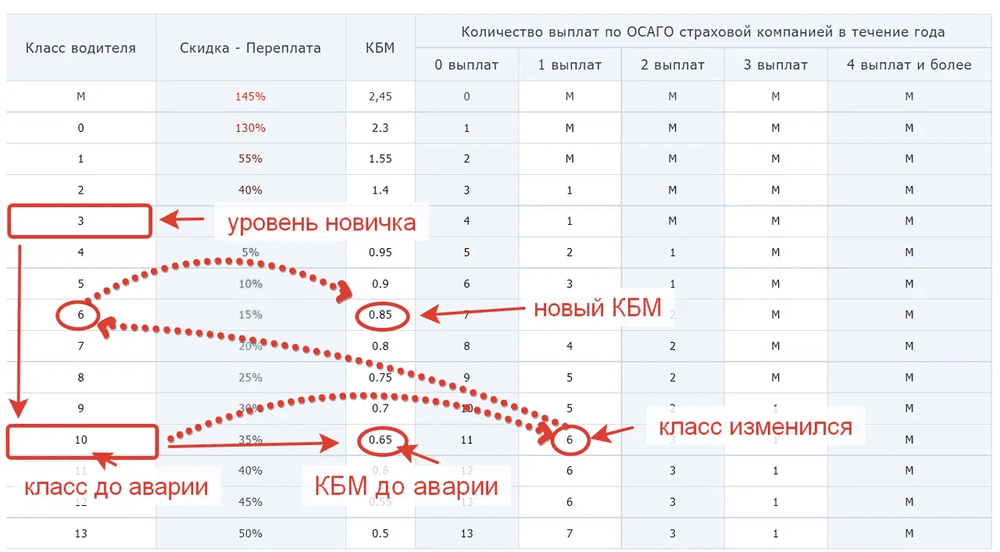

Пример расчета КБМ

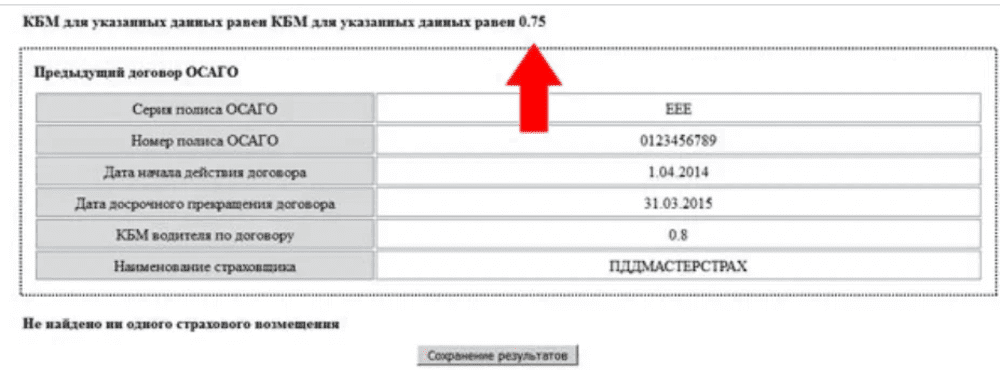

Возьмем водителя с семилетним стажем, который хочет проверить свой бонус-малус. Для этого ему надо зайти на сайт РСА и узнать присвоенный класс. Это сделать несложно – достаточно заполнить форму на сайте, и компьютер выдаст нужный результат.

В этом случае показатель в базе РСА равен 0,75.

Показатель можно проверить по таблице. Например, если все семь лет водитель не попадал в ДТП, значит, ему просто надо отсчитать вниз семь строк.

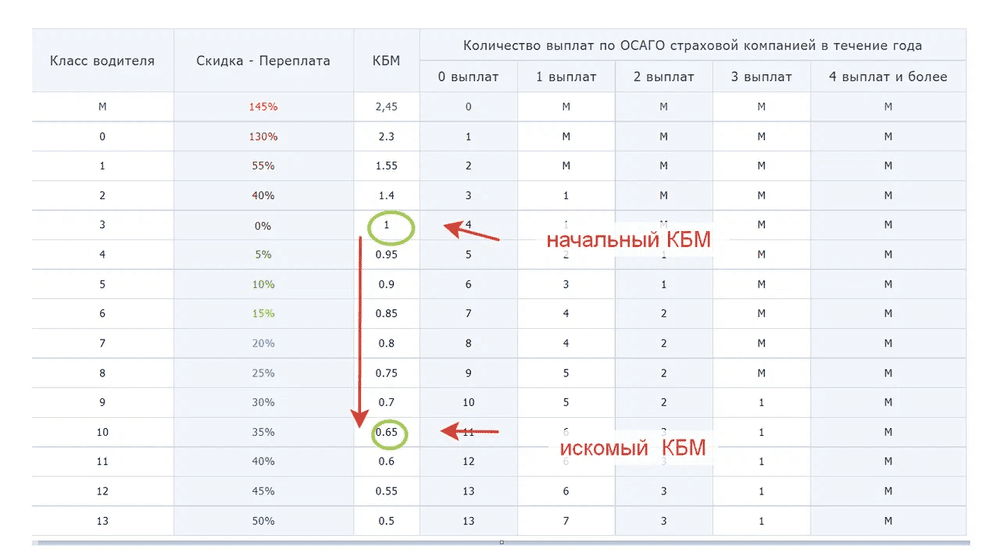

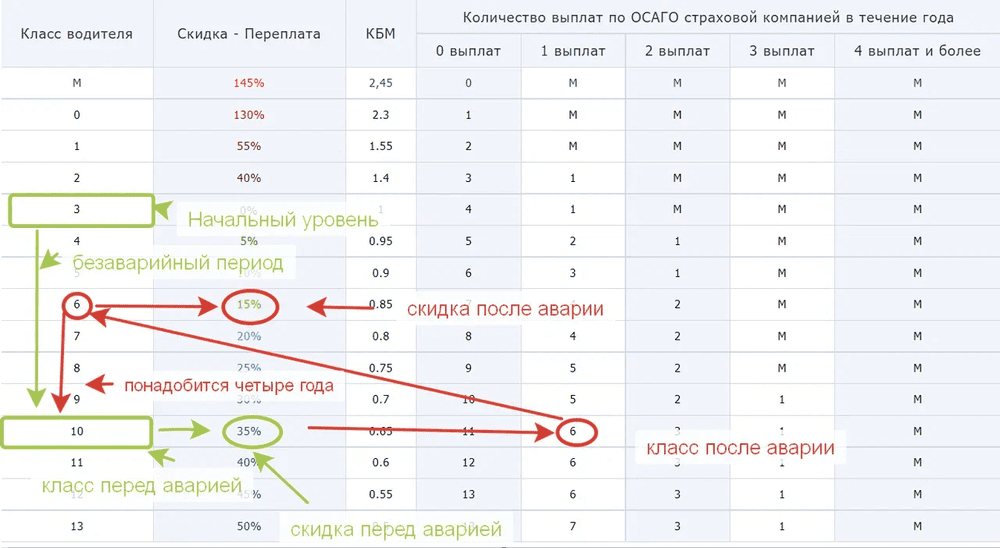

Если допущенное лицо стало виновником аварии, ему нужно сначала определить свой новый класс, а потом – КБМ. Например, если иметь 10 класс и стать виновником аварии, классность понизится до 6, и бонусный коэффициент нужно смотреть в этой строке.

Как рассчитывать скидку

Определите свой коэффициент по данным сайта РСА. Потом найдите в таблице нужную строчку и напротив нее посмотрите скидку.

Например, водитель на сайте РСА узнал, что его КБМ равен 0,75. Теперь он может посмотреть по таблице, какая скидка ему положена. Для этого надо найти и графу рядом со своим коэффициентом. В данном случае это 25%.

Можно посчитать скидку и без сайта РСА, если досконально помнить свою водительскую биографию:

- Тем, кто ни разу не были виновен в ДТП, это сделать просто. Нужно найти строку для новичков и спуститься по таблице вниз на столько строчек, сколько раз оформляли ОСАГО. Каждый год скидка повышается на 5%, а максимальный показатель – 50%.

- После аварий подсчет будет сложней. Например, водитель 7 лет ездил без транспортных происшествий и достиг 10 класса. Его скидка составляла 35%, когда он стал однократно виновником ДТП. В результате его класс снизился до 6, а скидка – до 15%. Она будет ежегодно расти на 5%, но исходных 35% достигнет только через четыре года.

Из подсчета нужно убрать все годы, когда ОСАГО не приобреталось или водитель ездил на чужом авто по страховке без ограничений. В эти периоды бонус-малус не снижается.

Как восстановить КБМ по ОСАГО в базе РСА

Если вы обнаружили занижение показателя в текущей страховке, обращайтесь в выдавшую ее компанию. Напишите жалобу, к которой приложите копию предыдущего и текущего полиса. В течение 10 дней данные должны изменить. Если это не произошло, пишите письмо в РСА – Союз автостраховщиков.

Если ошибка была допущена раньше, исправлять ее должны там, где был выписан неправильный документ. Поэтому обращайтесь с жалобой в компанию, выдавшую полис. При отказе – пишите в РСА. На сайте Союза страховщиков есть раздел для онлайн-обращений, через который можно пожаловаться. Другой вариант – отправить письмо в РСА по адресу 115093, Москва, улица. Люсиновская, дом 27, стр. 3.

Если ничего не помогло, восстановить данные можно через Центральный банк. Для обращения нужен официальный отказ от нижестоящих инстанций.

После обращения в РСА или ЦБ коэффициент, как правило, изменяется в течение месяца. Если страховка была уже оплачена, требуйте возврата излишних денежных средств. Возможно, придется оспаривать действия страховщиков в суде.

Как снизить КБМ ОСАГО: советы и рекомендации

- Помните, что при оформлении страховки на нескольких водителей, сумма начисляется по самому высокому показателю.

- Если кто–то из членов семьи не планирует в текущем году водить машину, например, из-за болезни или длительной командировки, все равно впишите в его страховку. Даже же если он разу не сядет за руль, скидка увеличится.

- При высоком бонусе–малусе менять страховую компанию бесполезно. Данные заносятся в единую базу, которой пользуются все страховщики.

- Хотите сохранить показатель после аварии – решайте вопрос на месте, особенно если сумма несущественна и виновным, вероятнее всего, признают Вас.

- В интернете появились компании, которые обещают все восстановить и вернуть деньги. С ними нужно быть осторожными – часто под оказанием услуг скрываются мошенники.

Показатель снижается медленно, а растет мгновенно после ДТП. Поэтому нужно быть очень внимательным при управлении ТС. Любое нарушение ПДД может привести к аварии и лишить заработанных за много лет бонусов по автогражданке.

Читайте также:

- Подготовка к сдаче экзаменов на права

- День сдачи Экзамена

- Основные ошибки при сдаче экзамена

- Советы начинающим водителям

- Законы дороги или Сборник неофициальных ПДД

- Перечень документов, необходимых для поступления

Оценить статью: